前回の記事で人生には4億円が必要とわかりましたね。

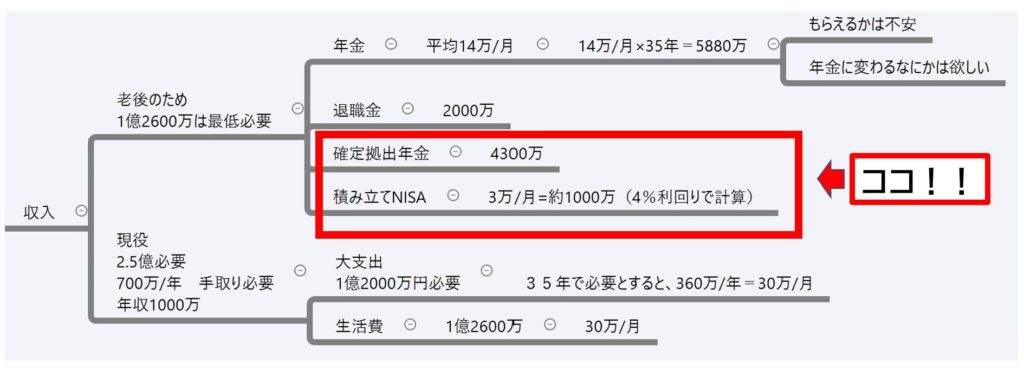

そして、まずは老後のために年金と退職金を除き、

あと5千万円を現役時代で稼いでおく必要があります。

そのために30歳からできることは、投資です。

5千万を貯金で確保するのは非効率的で非現実的です。←貯まったら使っちゃいます(笑)

なので、

・確定拠出年金(企業型または個人型(iDeCo))

・積み立てNISA

上記2つをやりましょう!

そしてこの記事を読んで、まずは5千万を確保する術を知りましょう。

・確定拠出年金(企業型または個人型:iDeCo)

確定拠出年金とは、めちゃくちゃ簡単にいうと、

老後のために毎月お金を積み立てて(拠出して)いき、そのお金を個人で運用していくことです。

原則60歳になるまで現金化できません。なので年金ですね。

国からもらえる年金は、

税金を払っていれば誰でも勝手にもらえますが、貰える金額が決まっています。

それに対して確定拠出年金は、

自分で確定拠出年金に加入し、自分の運用次第でもらえる金額が変わります。

確定拠出年金には2種類あり、

①企業型・・・勤めている企業がお金を積み立てる(拠出する)

②個人型・・・個人でお金を積み立てる(拠出する)

があります。

★メリット

運用益が非課税!

受け取り時の金額には税金はかからない!

★デメリット

運用次第では損をする場合も。

毎月3.6万円積み立てして、想定利回り7%、積立期間30年

約4300万円です。

7%は正直やりすぎかもしれませんが、、、。

想定利回り7%というのは、年利7%が複利でお金が増えるということを想定しているという意味です。

この7%というのは何に投資するのかや今後の経済状況によるので、どうなるのかはわかりません。

利回りは別の記事で解説することにします。

どんな商品を買えば増えるのかは、積み立てNISAと同じで、結局投資信託の知識がないと

損をしてしまうので、次回解説します。

・積み立てNISA

積み立てNISAは2018年1月から始まった、簡単にいうと国が国民に投資を促すための支援制度。

毎月3.3万円を上限に積み立てて投資をしていき、投資による利益は非課税になるという制度です!

仮に株を売買して利益が出た場合、普通はその利益に対して20%の税金がかかります。

それが非課税になるという、なんとも美味しい制度です。(やらなきゃ損)

つみたてNISAは年間40万円、毎月約3.3万円まで投資が可能です。

(来年から新NISAが始まり、制度が神改正されます!!!! )

毎月の積立金額を3.3万円、想定利回り6%、積立期間20年で運用した場合、約1500万円になります。

今回はモデルケースとして

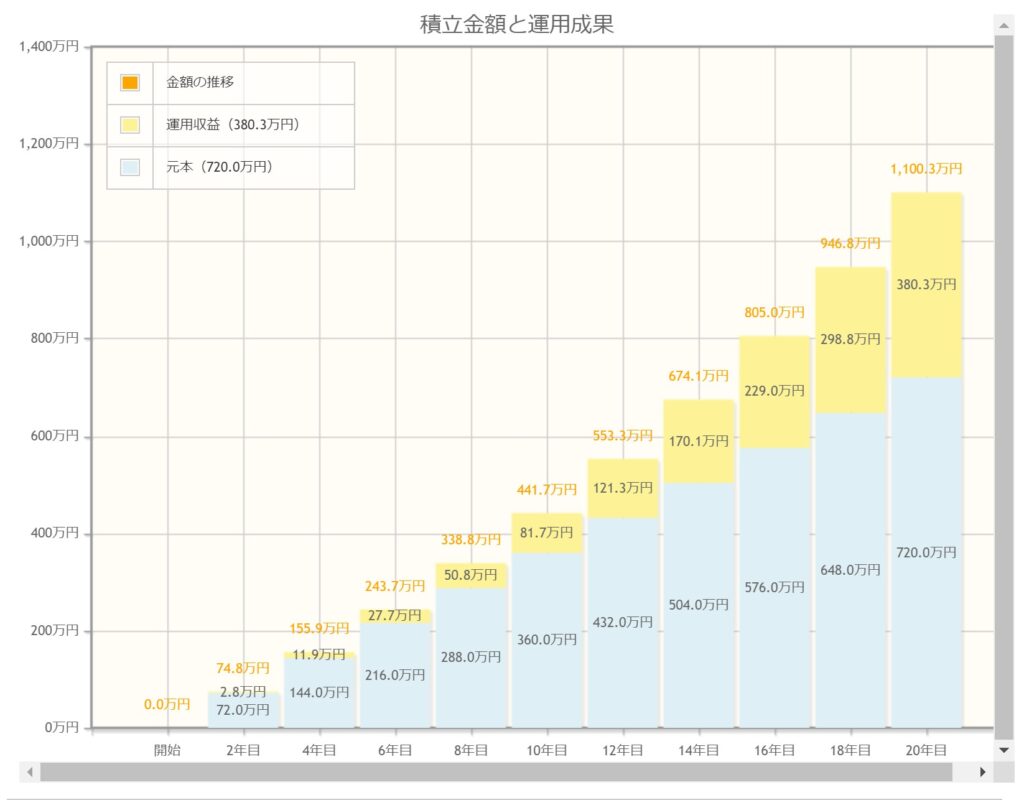

毎月3万円を積み立てるとして、想定利回り4%、積み立て期間20年で約1千万円を確保します。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html